房企年报密集发布:拼规模扩张不再 降“档”求稳成关键

房企年报密集发布。披露的数据显示,2020年与过去相比,拼规模扩张已不是房企常态,而调整负债结构、降低负债率、增加现金流成为房企关注焦点。

业内人士表示,在行业下行叠加“三道红线”新规的压力下,房企控负债、降杠杆压力增大,规模房企的业绩目标会更趋谨慎,规模房企增速放缓是常态。

增收不增利 净利润率下滑明显

同花顺数据显示,截至3月30日,申银万国行业分类下,已有35家房企发布2020年年报。35家房企2020年营业总收入达10198.93亿元,较2019年增长20.85%;净利润合计984.03亿元,较2019年的1050.38亿元减少6.31%。从净利润率来看,35家房企中有25家出现下降,占比达71.4%。

具体来看,招商蛇口2020年营业收入1296.2亿元,较2019年增长32.71%;但归属上市公司股东净利润为122.53亿元,较2019年下降23.58%。信达地产2020年实现营业收入258.64亿元,同比增长32.79%;净利润17.44亿元,同比下降31.77%;归属母公司净利润15.02亿元,同比下降35.12%。

对于利润下降,招商蛇口表示,公司规模扩大,报告期内房地产项目结转收入规模相应增长。但受行业利润率下滑及房地产业务结转产品类型不同的影响,房地产业务结转毛利率较上年有所下降。

大悦城净利润则出现亏损。大悦城2020年营业收入384.45亿元,较2019年调整后收入增长13.76%;但归属上市公司股东净利润亏损3.87亿元,较2019年大幅下降118.88%;归属上市公司股东扣非净利润亏损5.01亿元,同比下降140.72%。

大悦城方面表示,归母公司净利润下降,一方面是由于本年结算项目中低毛利项目占比提高,商品房销售毛利率较2019年的38%下降约10个百分点;另一方面,受宏观调控及疫情影响,公司部分在建在售项目销售价格未达预期,个别项目因疫情工期延误,成本增加,公司对相应资产计提了减值。

荣安地产2020年实现营业收入111.78亿元,较2019年增长67.77%,但利润并未增加。数据显示,2020年归母公司净利润为17.42亿元,较2019年的18.89亿元下降7.75%。

监管紧绷 降杠杆成“必选项”

“三道红线”政策影响正在加深。中国房地产业协会、上海易居房地产研究院发布的相关报告显示,500强房企2020年资产负债率均值为78.77%,同比下降0.89个百分点,为2012年以来首次下降;净负债率均值为85.08%,同比下降11.62个百分点,相比2019年有大幅改善。

2020年8月,住建部、央行联合召开房地产企业座谈会,对12家试点房企有息负债规模设置了“三道红线”,包括剔除预收款后的资产负债率大于70%,净负债率大于100%,现金短债比小于1倍。依据“三道红线”触线情况,房企将被划分为红、橙、黄、绿四档,分档设定有息负债的增速阈值,四挡有息负债规模年增速分别设限为0%、5%、10%和15%。

从近期年报来看,房企纷纷调整负债结构,主动降杠杆。据记者不完全统计,融创、中梁、佳兆业、领地控股、大唐地产、绿景中国均由红档降至黄档;当代置业、绿城中国、雅居乐、力高集团也由橙变黄;祥生控股由红转橙。

此外,除了招商蛇口、华侨城、瑞安房地产、路劲、合生创展、SOHO中国、大悦城、龙湖、信达地产、中海地产、华润置地等仍保持“零踩线”外,越秀地产、金辉控股、中国金茂、远洋集团、五矿地产、龙光地产、建发国际、明发集团、弘阳地产、佳源国际、世茂集团、中骏集团通过调整结构,升级绿色,跻身“零踩线”房企。

并不是所有房企都实现降档。目前来看,时代中国、美的置业、旭辉、花样年、正荣地产、新城控股、上置集团、禹洲集团、新力控股、中国奥园等维持黄档,首创置业保持橙档,富力地产、阳光100中国仍在红档之列。

远洋集团相关人士表示,“三道红线”政策的出台将深刻影响行业发展趋势和房企竞争策略。从中长期来看,行业仍将面临一系列考验,市场规模虽有一定增长空间,但行业将进入慢增长周期,从财务杠杆驱动的高速增长迈向稳定均衡高质量增长。在行业集中度加速提高且阶段性盈利下降的明确趋势下,现金充裕、财务稳健的房企将获得更多优质市场资源和发展机遇,注重企业内生力、稳健经营、打造极致产品与服务的房企优势将进一步凸显。

从富力地产来看,2020年公司加大变现力度,以加速去杠杆,虽然净负债率同比下降68.7个百分点,但净负债率仍高达130.2%。富力地产董事长李思廉表示,集团将继续寻求合作伙伴,共同投资或合作,以减轻项目风险,进一步降低总负债水平,改善资本状况。

“下一步,首创置业会继续把控负债,降杠杆,确保现金流的稳健。”首创置业副总裁兼财务总监范书斌表示,从长期来看,“三道红线”对房地产行业及房企具有积极作用,有利于房企更加注重抗风险能力的提高,优化资产结构,实现健康可持续发展。

范书斌表示,首创置业已经启动减债计划,全力降低杠杆水平,严格控制债务规模。未来公司将持续改善“三道红线”指标,争取尽快达标。

集中供地落地 资金优势是关键

今年2月,自然资源部发文对重点城市实施土地供应两集中政策,即集中发布出让公告,集中组织出让活动,原则上公告每年不超过3次。业内人士称,上述重点城市涵盖4个一线城市和18个热点二三线城市,包括北京、上海、广州、深圳、天津、重庆、南京、杭州、厦门、合肥、济南、武汉、成都、福州、郑州、无锡、苏州、沈阳、长春、宁波、青岛、长沙。

随后青岛、郑州等多地发文确认政策细则,天津、长春、福州、南京等城市明确年内3次集中挂牌的具体时间。3月15日,长春集中挂牌出让51宗首批经营性用地,总占地面积达400万平方米。

中指研究院企业事业部研究副总监刘水表示,上述22个重点城市均为核心一二线城市,是我国经济最发达、产业结构与人口规模最具吸引力的地区,住房需求旺盛。据统计,2020年22城商品房销售额占全国商品房销售额的比重为39.9%,22城住宅用地出让金占全国住宅用地出让金的比重为37%,占比均近四成。

刘水说,从此前数据来看,2020年百强TOP30房企在22城拿地金额占企业总拿地金额比重为56.5%。22个重点城市中,杭州、北京、苏州、广州、上海等城市较受TOP30房企青睐。

雅居乐集团副总裁王海洋表示,集中供地政策是我国房地产调控长效机制之一。雅居乐将加强对市场的分析,提前规划城市投资布局和拿地方向,以投资更多优质土地。

世茂集团董事局副主席、总裁许世坛表示,22城集中三次供地政策是稳地价、稳房价重要措施,企业可以在稳定、理性的土地价格上获取更多优质项目。

刘水表示,集中供地政策使得企业短期资金压力增加,面对单次大量供地时,企业需要对城市发展趋势及板块价值进行科学研判。

万科董事会主席郁亮表示,“两集中”和“三道红线”政策对行业来说,最大的变化是住房回归居住属性、房地产回归实业属性已有明确、清晰的趋势。

上坤地产董事会主席兼行政总裁朱静表示,从近期的宏观调控政策来看,一方面,“两集中”和“三道红线”是对房地产行业和非房地产行业在整个社会金融资源的占用比例开始重新再分配,房地产行业已经不能再像过去一样过度占用货币资源,而是要在合理的比例范围内持续平稳发展。另一方面,房地产行业高土地红利、高融资杠杆红利、高速度发展的形势已经一去不返,房企将回归到企业经营的本质,需要更关注客户需求、关注产品品质、关注经营效率。

CRIC研究中心报告指出,在“房住不炒”长效机制下,房地产行业发展方向变得清晰,预计未来将步入无增长时代。从企业业绩预期来看,自2018年以来房企销售目标总体谨慎,目标增速回落,行业平均目标增长率由2018年的41%逐年回落至2020年的12%。

整体来看,在行业下行叠加“三道红线”新规的压力下,房企控负债、降杠杆压力增加,规模房企的业绩目标制定会更趋谨慎,整体的目标增长率也将趋于平稳。预计随着房企投资和规模扩张的动能降低,规模房企增速放缓将成为常态。

世茂集团:继续深耕大湾区 目标直指3300亿元

3月30日,世茂集团发布2020年业绩报告,2020年实现收入1353.5亿元,同比上升21.4%;期间毛利396.7亿元,同比上升16.2%,毛利率为29.3%;核心业务利润191.4亿元,同比上升24.9%。

世茂集团董事局副主席、总裁许世坛表示,2021年世茂可售资源超5500亿元,以去化率60%计算,销售目标为3300亿元,期望增幅达到10%以上。

销售超预期 谨慎购置土地

2020年,世茂集团全年合约销售额3003亿元,同比上升15.5%;累计合约销售面积1712.6万平方米,同比上升16.8%。值得一提的是,期内整体可售货值去化率达63%,连续4年实现高品质增长。

从土地储备来看,截至2020年12月31日,世茂集团土地储备约为8175万平方米,其中2020年新增土地储备1535万平方米。

“审慎补充优质土地储备。”世茂集团相关负责人表示,对于拿地,世茂集团奉行审慎而积极的投资战略。2020年上半年,受疫情影响,土地市场成交降温,世茂集团积极把握机遇,增加土地储备1232万平方米,占全年新增土地储备80%。随着疫情受控及在较宽松的货币环境下,土地市场在2020年下半年持续升温,地价居高不下,世茂集团补充土地储备趋于审慎。

截至目前,世茂集团拥有项目434个,分布全国逾100个核心城市。土地储备货值已达1.38万亿元,同比增长6%,可满足3年以上开发需求。在货值分布上,一二线占比72%,强三四线占比18%。具体来看,大湾区货值3950亿元,长三角货值3450亿元,华北区货值2500亿元,福建区货值2400亿元,土储优质均衡,抗风险能力强。

对于此前22城采取集中供地的新政,许世坛表示,在房地产市场升温的背景下,从2020年四季度到今年一季度,长三角、粤港澳大湾区两个区域地价增幅明显,拿地竞争明显。22城集中三次供地政策是稳地价、稳房价重要措施,将给资金充裕、稳健和渠道多的房企更多机会,企业可以在稳定、理性的土地价格上获取更多优质项目。

世茂集团执行董事、财务管理中心负责人汤沸表示,世茂集团长期坚持稳健的财务政策,坚持正现金流管理,资金较为充裕。同时,世茂集团与多家银行和金融机构探索地产基金模式,相信在后续集中供地上,世茂集团有拿地优势。

跻身“零踩线” 持续优化资本结构

对于监管层提出的“三道红线”指标,世茂集团表示,截至2020年底,世茂集团已全面达成“三道红线”财务指标要求,成功从“黄档”降至“绿档”。

具体来看,2020年世茂集团净负债率50.3%,较2019年的57.4%大幅下降7.1个百分点。剔除预售后的资产负债率68.1%,同比下降2.5个百分点;现金短债比达到1.16倍。

报告指出,世茂集团积极优化资本结构,通过适时适量配售股份和分拆物业管理业务独立上市,扩大股东基础,并增厚权益。此外,世茂集团债务结构健康,现金覆盖短债比例高,融资渠道稳定。世茂集团境内5年期公司债利率低至3.2%,境外10年期美元优先票据利率低至3.45%。

“‘三道红线’指标已成为集团财务内部管理指标。”汤沸表示,世茂集团一直坚持稳健财务政策,坚持有质量的增长。近年来,世茂集团已推出一系列控杠杆、保收益、增回款的措施,主动控制负债率规模。目前,世茂集团虽已降至“绿档”,但未来仍会严控债务规模,优化债务结构,降低融资成本。

汤沸表示,2021年世茂集团仍将通过提升销售去化力度、确保按揭回款、促进资金回笼等加强管控,同时合理安排投资计划和预算,达成经营性现金流为正。

继续深耕大湾区

报告指出,为防范潜在的金融风险,促进房地产和金融市场平稳健康发展,监管层仍将加快推动房地产金融监管,进一步收紧房地产行业信贷。同时,“房住不炒”主基调不变,在稳地价、稳房价、稳预期的目标下,预计房地产市场调控政策仍会持续,全国商品房销售节奏将轻微放缓。此外,随着新型城镇化的持续推进,一二线城市房地产市场整体将保持平稳,三四线城市房地产市场下行压力增加,城市分化会更加明显。

基于上述原因,世茂集团仍将继续深耕重点区域。许世坛表示,大湾区已经成为世茂集团最大的土地储备地区,土地储备占世茂集团所有土地储备近三成。同时,世茂集团在大湾区的土地储备多为高能级储备,其中近600亿元土地储备位于香港,广州核心区也有多个项目,虽然部分投资周期较长,但利润、前景都会比较好。

许世坛表示,未来世茂集团仍将深耕大湾区,深圳和广州城市更新项目会相继推出。同时,世茂集团将关注肇庆等大湾区新兴城市。

中国金茂:核心财务指标实现高增长

中国金茂日前发布2020年度业绩报告。2020年,中国金茂营业收入约600.54亿元,同比增长39%;实现利润121.14亿元。

具体来看,虽然受疫情影响,酒店收入下滑,但房地产销售逆市增长。年报显示,2020年中国金茂实现销售金额2311亿元,同比上升44%,这也是中国金茂销售收入首次突破2000亿元。从销售面积来看,2020年中国金茂合约销售面积1129.1万平方米,同比上升50.9%。

2016年至2020年,中国金茂销售额同比增速分别达61.1%、42.8%、85%、25.6%、44%,连续五年位列行业TOP20房企销售额增速排行榜第一位。

贝壳研究院高级分析师潘浩表示,在融资层面、土地资源等方面,中国金茂在同梯队房企中的优势较为明显。中国金茂提出2020年至2022年3年的短期业绩目标分别为3000亿元、2500亿元和3000亿元,冲击规模势头依然保持强劲。

负债方面,年报显示,截至2020年12月31日,公司短期有息负债为277.7亿元,货币资金为520.8亿元,剔除受限资金,可支配货币资金为434.6亿元,可完全覆盖短期有息负债,短期偿债风险较低。此外,公司实现净负债率41.1%,剔除预收款的资产负债率为66.7%,低于70%的红线。

中国金茂三项指标均满足红线要求,成功进入“绿档房企”。在负债结构优化后,公司融资平均成本也由2019年的4.9%进一步降至4.42%,其中发行22亿元中化大厦CMBS利率低至2.65%,25亿元中期票据利率低至3.1%。

潘浩表示,中国金茂偿债能力大幅上升。数据显示,截至2020年末,中国金茂现金及银行结余(不含受限制现金结余)约为434.56亿元,同比大幅增长142.1%,公司利用增发新股、出售股权、债券融资等方式实现快速补充资金流动性。同时,通过联营合营等方式降低表内债务,2020年公司非受限现金短债比为1.56,较上年同期改善提升约0.89,现金流管理效果显著。

中国金茂表示,公司始终遵循以城聚人、以城促产的城市运营逻辑,积极推动两配套、两同步落地,改善城市形象,升级城市功能,城市运营成效得到充分认可。

截至2020年底,加上当年新获取的7个城市项目,中国金茂所运营的城市项目累计达27个。值得一提的是,2020年全年,来自城市运营的项目为中国金茂贡献21%的当期销售业绩,较2019年的14%有较大提升。中国金茂表示,城市运营优势正在逐渐显现,有效助力公司获取优质土地资源。同时,2020年公司成功进入太原、烟台、石家庄和泰州4个新城市。在此背景下,中国金茂在全国累计进入51个城市,持有约270个项目。

另一方面,2020年中国金茂在一二线核心城市进一步占据领先的市场地位,公司在北京、上海、南京、长沙、苏州、青岛、温州等7个城市全年销售额超100亿元。

除房地产业务外,中国金茂通过成立“地产科技”创新加速营、简化创新投资流程、搭建科研管理平台、建立创新管理专业序列等举措,进一步完善创新机制,营造支撑经营创新的氛围,绿色战略竞争力持续提升。截至2020年末,中国金茂累计获得绿色建筑类认证或标识219个,并在绿色智慧能源方面广泛布局,已落地10个区域智慧能源项目和两大数据中心。

中国金茂董事局主席宁高宁表示,在签约销售金额跨入2000亿元规模的新阶段,坚持科学至上,坚持城市运营的发展理念,未来5年中国金茂将在全新双轮两翼战略指引下,强化科技创新,狠抓提质增效,构建公司“十四五”发展新格局。

华润置地:逆周期实现高质量成长

3月30日,华润置地披露2020年业绩报告。2020年全年,华润置地实现营业收入1795.9亿元,较2019年增长21.2%。其中开发物业营业收入为1571.4亿元,同比增长23.5%;投资物业租金收入为127.9亿元,同比增长4.5%,超额完成年度目标。

华润置地实现核心净利润241.4亿元,较2019年增长11.6%。公司宣派末期股息每股人民币1.102元,同比增长17.5%;全年股息合计每股人民币1.252元,同比增长17.4%;全年派息率37.0%,较2019年提升2个百分点。

华润置地长期稳健发展,体现出核心房企抗风险及逆周期增长实力,同时彰显为股东切实创造长期价值回报的大蓝筹担当。

行稳致远 综合竞争优势领先

2020年华润置地实现合同销售金额约2850.3亿元,较2019年增长约17.5%,增速较2019年提升2.4个百分点;合约销售面积1418.7万平方米,同比增长7.1%。按全年销售目标2620亿元计算,达成率为109%。

根据贝壳研究院统计,依照“三道红线”融资新规,作为首批约谈的12家重点房企之一的华润置地,剔除预收款后的资产负债率为59.7%,较上年增长约3.3个百分点;净负债率为29.5%,与上年基本持平;现金短债比为2.50,较上年下降约0.53。由此,华润置地2020年度指标全部达标,继续保持在零踩线的“绿档”阵营。

截至2020年末,华润置地现金及银行结余约894.5亿元,同比增长38.3%,现金短债比为2.50,资金流动性较为充足,偿债能力较强。同时,华润置地凭借良好的信用评价和发展规模,更易获得多渠道和低成本融资,2020年加权平均融资成本为4.08%,较2019年下降37个基点。

近年来,有关部门一直致力于建立和完善房地产市场长效机制,“三道红线”的监管指标在此背景下产生,新的监管将改变房地产市场运行机制。

企业的竞争优势体现在商业模式上,最终也会在盈利能力和财务指标上得到验证。从行业主要的核心房企来看,2020年华润置地盈利能力进一步提升,公司综合毛利率30.9%,其中开发物业毛利率29.1%,投资物业(含酒店)毛利率66.4%。

一体多元业务生态战略释放价值

为顺应时代变化,房地产企业尝试多元化突围转型。

目前,华润置地已经形成开发销售型业务、经营性不动产业务、轻资产管理业务三大主营业务与生态圈要素型业务有机联动、一体化发展的“3+1”业务模式,打造城市投资开发运营生态圈。

从“十三五”的“2+X”商业模式,到当前“十四五”的“3+1”业务模式,重要变化就是强调轻资产管理业务(即华润万象生活)的重要性。华润万象生活于2020年12月成功分拆上市。

另一方面,近年华润置地不断发展代建代运营业务,截至2020年末,华润置地累计获取代建代运营项目超过140个,协同主营业务项目落地超过10个,其中包括北京大兴国际机场综合服务楼级别的多个标志性建筑。

地产开发方面,华润置地进一步强化多元化的资源获取能力,年内新获取项目69个,重点聚焦粤港澳、长三角、京津冀、成渝经济圈四大区域以及九大国家中心城市等一二线城市。公司总土地储备面积6809万平方米,权益土地储备面积4801万平方米,土地储备布局与结构优质。

城市更新作为“十四五”规划重点方向,正迎来高速发展红利期。华润置地加码城市更新,主导多个大湾区城市更新项目,涉及旧工业区、城中村、旧住宅区、大片区统筹等多种改造类型,承担实施主体、前期服务商、城市更新项目顾问等多种角色。

此外,华润置地还是国内TOD领域最强的领军企业,截至目前已在31个地铁城市落地76个TOD综合体,覆盖地铁路线90余条,建筑规模超过3500万平方米,涉及地铁里程近3000公里。有分析认为,作为各大城市的商业价值汇聚交通枢纽,华润置地无疑能长期从中国经济发展中收获丰厚红利。

相关阅读

- 房企年报密集发布:拼规模扩张不再 降... 2021-04-08

- 市场成交量持续低位 银行等四大行业... 2021-04-08

- 截至2021年3月末 我国外汇储备规模为... 2021-04-08

- 今年最大力度的结构性减税政策正式发布... 2021-04-08

- 证监系统针对中介业务开出38张罚单 ... 2021-04-08

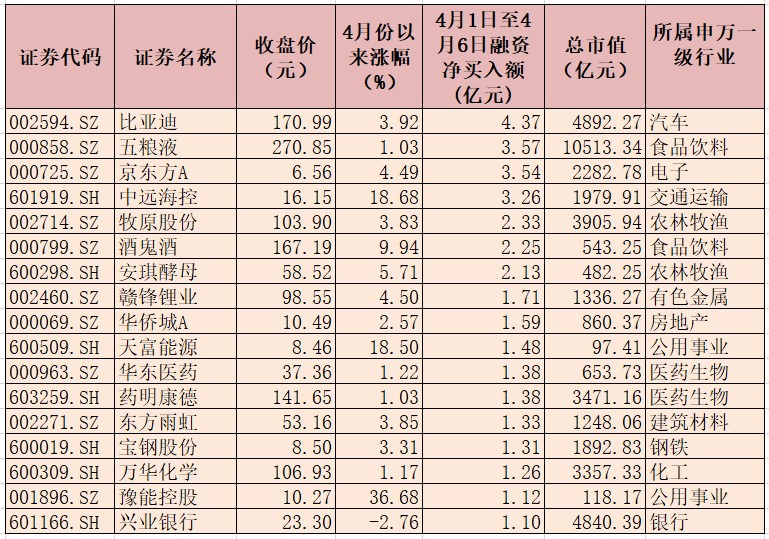

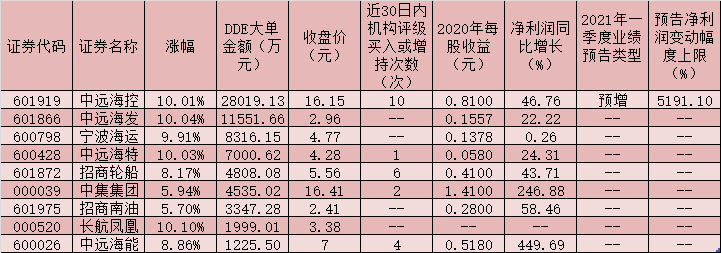

- 航运板块表现抢眼逆市上涨4.73% 逾7... 2021-04-08

- 能源化工类衍生品整体呈现“多点开花”... 2021-04-08

- 钛白粉市场开启年内第四轮涨价潮 相关... 2021-04-08

- 多家头部券商布局公募赛道 持有公募基... 2021-04-08

- 科融环境控股股东徐州丰利拟被实施重组... 2021-04-08