全球观速讯丨国信期货早评:油价维持震荡偏弱,燃料油上涨支撑明显

来源:汇通财经 ┆ 时间:2022-08-10 09:39:59

(资料图片)

(资料图片)

周二夜盘塑料2209收跌1.09%、PP2209收跌0.97%。国内装置检修较多,近端产量继续收缩,进口窗口短暂打开,到港货源预期增加,关注后续内外价差变化。下游开工部分回升,但整体需求改善有限,工厂低位刚需采购,产业链库存中性偏低。短期需求现实制约,聚烯烃延续低位震荡,关注现货成交情况。建议震荡思路。

PTA:指引不足 盘面震荡整理;

周二夜盘TA2209收跌0.17%。PTA负荷维持低位,短期供应偏紧去库,检修支撑基差坚挺,下游聚酯开工小幅回升,成品库存有待消化,供需驱动仍显不足。成本端,原油及PX震荡整理,PXN价差坚挺,PTA成本支撑平稳。短期PTA绝对价格仍受成本影响,关注油价走势及供需改善情况。建议逢低短多思路。

橡胶:胶价维持底部区间震荡;

产区逐步向旺产季过渡,截至目前泰国、越南产区基本已全面开割,新胶产量释放仍逐步增多。天然橡胶供应压力逐渐显现。多数轮胎企业开工偏低,开工五至七成居多。国内替换市场终端需求略有好转,但对整体销量带动有限,实际交投多以促销让利等形式促成。出口表现有所放缓,高位回落预期较强。技术面,胶价RU2209近期或将维持底部11500-13000区间震荡。操作建议:震荡思路操作。

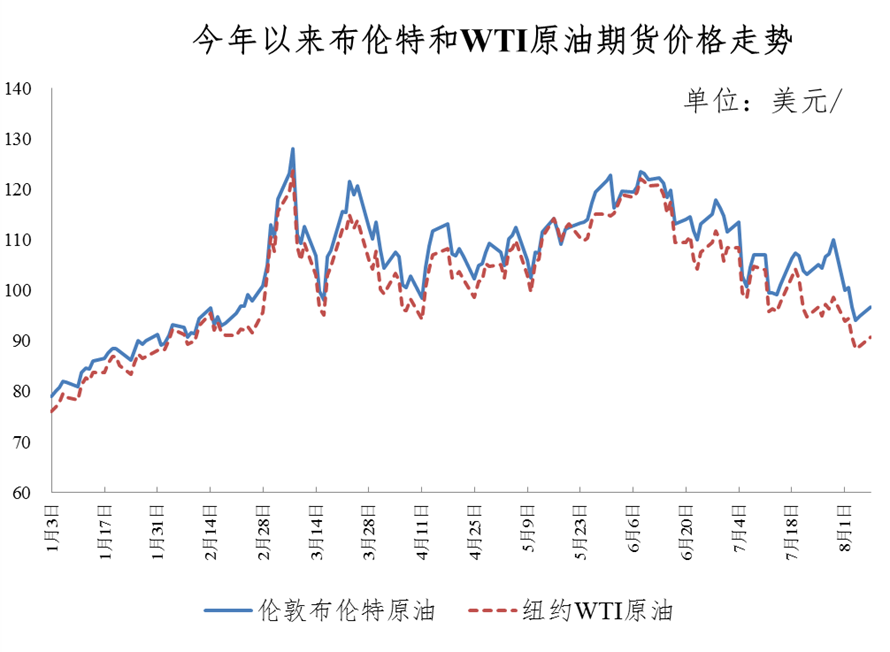

原油:API原油库存增加 油价维持震荡偏弱;

对经济放缓可能削减需求的担忧与德鲁日巴管道暂停部分石油出口的消息相持不下,国际油价在跌宕起伏中小幅收跌。伊朗核协议谈判近期有望取得进展。美国石油学会数据显示,美国原油库存继续增加,汽油库存下降。截止至8月5日当周,美国商业原油库存4.158亿桶,比前周增加220万桶,汽油库存减少62.7万桶。技术面,油价短期反弹高度有限,或继续维持震荡偏弱。操作建议:反弹遇阻继续做空思路为主。

甲醇:外盘暂稳 甲醇震荡整理;

夜盘甲醇期货主力MA2209合约收盘2484元/吨,较上一交易日跌幅1%,减仓13万手,持仓64万手。外盘方面,伊朗5套共计890万吨/年甲醇装置停车检修中,占到该国产能的72.4%,同时近期运力仍显紧张,美国2套整体266.5万吨/年甲醇装置也仍在停车检修中。根据卓创资讯信息显示:远月到港的非伊甲醇船货参考商谈在305-315美元/吨,远月到港的伊朗船货偶有报盘+7%,外盘高位震荡。操作建议:震荡思路操作。

燃料油:燃料油上涨 成本支撑明显;

周二夜间,燃料油夜间走势良好,原油回调支撑燃油成本端,前期价格得到一定修复,呈宽幅震荡趋势。近期虽然焦化利润表现转好,但是山东地区一次减压装置开工率持续走低叠加催化利润表现不佳。燃料油市场供应偏弱的同时,市场对燃料油需求也略显不足。国际燃料油库存近期回升明显,需求近期较为平淡。贸易量不足影响船队运行,导致船用油价格近期承压下降,运费指数有所回落。近期周边海域受某些因素影响导致航运业停滞,船用油整体需求受到一定抑制,但是成本端支撑明显。

沥青:原油夜间拉涨 沥青走强;

周二夜间,国际原油夜间上涨,沥青成本端支撑明显,价格走强。根据百川盈浮数据,截至2022年8月3日,全国沥青炼厂开工率回升明显,开工率为33.5%,市场供应量再次降低。库存方面,本周沥青炼厂库存率约为31%左右,8月开始,逐渐进入沥青需求淡季,但是目前市场供应水平偏低,导致库存水平下降明显,库存压力较大。由于国内供应偏紧,进口贸易商港口交投情绪尚可并推涨国内沥青现货价格。

焦炭焦煤:供需双增 焦炭震荡运行;

周二夜间,焦炭2209低位开盘,震荡运行,报收2944,下跌29.5,跌幅0.99%。现货市场情绪好转,焦企虽然仍有亏损,但开工意愿较前期增强,整体供应小幅回升。下游铁水产量回升,带动焦炭消耗量增加。期货盘面升水,震荡运行,建议短多操作。

周二夜间,焦煤2209低位开盘,震荡偏弱运行,报收2141.5,下跌47.5,跌幅2.17%。山西煤矿安全事故引发区域供应收缩,中蒙讨论铁路连接与煤炭稳定供应问题。下游开工有一定好转,但利润未见明显改善,需求反弹持续性有待观察。期货盘面维持震荡格局,建议短线操作。

铁矿石:复产预期支撑 盘面高位震荡;

周二夜盘铁矿石主力合约延续高位震荡,跌12.5至724.5,跌幅1.7%。产业方面,钢联数据显示终端需求企稳,钢材去库,部分钢厂开始复产,钢厂铁水产量、铁矿石库存、疏港量微增。市场预期房地产企稳及季节性旺季带动黑色需求增加,铁矿石持续炒作。操作上,随着反弹持续,压力逐渐增大,建议短线参与。

玻璃:预期仍强 延续震荡;

周二夜盘玻璃主力合约高位震荡。玻璃09合约跌17至1556,跌幅1.08%。玻璃供应端不断下滑,市场预期检修将会持续进行,同时需求端,房地产需求恢复乐观,期待旺季表现,盘面及现货投机情绪启动,库存下滑出现拐点。后续进一步的检修力度决定本次反弹的持续性,短期谨慎操作。

铁合金:铁合金减产 市场反弹;

锰硅:周二晚间黑色系商品小幅回落。目前从原料来看,锰矿发运总体偏少,但锰硅生产大幅减少,对锰矿形成压力,锰矿下跌后,锰硅生产亏损缩窄,但前期减产落地后产量大幅减少,Mysteel数据来看,7月锰硅产量64万吨,远小于供需平衡位置。短期来看钢厂有复产预期,锰硅减产落地,钢招早于上月,市场或偏强为主。

硅铁:周二晚间黑色系商品小幅回落。硅铁产量减少,但减幅不及锰硅。Mysteel:2022年7月调研统计全国硅铁主产区企业约136家,7月全国硅铁产量为46.13万吨,较6月降8.93万吨,较去年同期降5.6万吨(2021年7月硅铁产量51.73万吨)。硅铁生产减幅不足,市场或相对偏弱。操作上建议多锰硅空硅铁为主。

螺纹钢:夜盘小幅回落 期螺观望为主;

周二晚间期螺小幅冲高回落。供需面来看,长期来看,供需存三减。短期来看,钢厂略有复产,钢材供应略有回升,需求呈现淡季不淡,但上周环比略有回落,库存仍然继续下行,短期供需有改善迹象。供给铁水产量214.3万吨/日,仍然处于偏低位置;钢材产量回升,螺纹钢产量245.6万吨,环比上升5.6%,同比下降22.7%。需求Mysteel统计的全国建筑钢材成交量上周均值为16.0万吨,同比下降3.9%,降幅明显缩窄,但环比仍然下降6.3%。钢材库存同比重新回落,库存压力减少。螺纹钢长期偏空,但短期供需改善,观望为宜。

国信期货公司授权文本由“专注期货开户交易及专业行情分析资讯网站”:【一期货 www.1qh.cn】转发

标签:

相关阅读

- 焦点讯息:农业农村部:尽快实施农药经...

- 华电能源公告重大资产重组方案,华电集...

- 全球观速讯丨国信期货早评:油价维持震...

- 【时快讯】乘联会数据显示 7月乘用车市...

- 【全球聚看点】8月10日中辉期货能源早盘...

- 平均每天收入超4万美元!全球油轮业回暖...

- 加速布局养老赛道 理财子直追公募基金!

- 环球今日讯!美国会共和党议员要求联邦...

- 全球最资讯丨国家统计局城市司高级统计...

- 永远不要和一头猪摔跤 它永远乐此不疲!

- 北京消协约谈每日优鲜 近30天内客诉持...

- 今日热闻!国家统计局:7月份CPI同比涨幅...

- 估值10亿美元!Unity中国将建立新合资公司

- 全球要闻:国家医保局公布上半年医疗保...

- 【新视野】谷歌指责苹果对iPhone与安卓...

- 热议:马斯克出售330万股特斯拉股票 价...

- 7月出口超预期 顺差再创新高!高景气会...

- 环球热资讯!5+5艘!中国重工子公司青岛...

- 树大招风!全球最大对冲基金桥水在中国...

- 气候变暖下 城市和农业如何应对高温天气?

- 中小银行成增资“主力军”!增资扩股倒...

- 建筑也有“碳排放”?上海发布碳达峰实...

- 真相揭晓!白云山部分药品被停止采购

- “粒芯”或“小芯片”?Chiplet概念引热议

- 车好权益更好 全新第三代荣威RX5/超混e...

- 1716亿元!巴西银行2021年净利润创历史新高

- 新能源板块即将被后浪怕死在沙滩上?

- 美股熊市反弹 两大“明星”板块齐涨!

- 一加 Ace Pro 3499元起售,定位性能手机新标杆

- 【全球报资讯】东软载波:8月9日获融资...

- 世界快消息!孙正义自我检讨:为贪图暴...

- 每日简讯:福特纯电皮卡F-150 Lightnin...

- 天天新动态:德科立:国内领先的光电子...

- 热议:涉嫌垄断数字广告,美国司法部将...

- 【独家焦点】博实股份:8月9日获融资买...

- 今日视点:国盛证券:指数短期或以震荡...

- 当前热门:中原证券:国内电影市场表现...

- 天天微资讯!盐湖股份:8月9日融券卖出...

- 天天短讯!7月份8家头部房企合计销售额...

- 看热讯:名创优品旗袍公仔被译成“日本...

- 环球即时看!微软解散“现代生活体验”...

- 当前快看:格力摘得中国专利金奖,这一...

- 实时焦点:迪安诊断:8月9日获融资买入6...

- 世界快资讯丨受台风“木兰”影响 海口...

- 【世界时快讯】世界5G大会首设元宇宙论...

- 全球速讯:两大巨头重磅新品来袭,行业...

- 全球讯息:国家医保局:全国医保基金收...

- 世界微头条丨苹果“隐私新政”一年有余...

- 【世界速看料】多重利空困扰,机构预测...

- 快资讯:国产大飞机适航取证再进一步,...

- 环球短讯!宁波韵升:8月9日获融资买入7...

- 环球新资讯:华泰股份:8月9日获融资买...

- 【世界聚看点】暴涨350%!原实控人大举...

- 热推荐:年内超1500家上市公司涉并购重...

- 【天天时快讯】万亿资金护航重大项目建...

- 全球即时:光伏行业公司看好大尺寸产品发展

- 全球今日报丨瀚蓝环境:8月9日融券卖出...

- 世界热文:中国船舶:8月9日获融资买入1...

- 观焦点:吨钢利润反弹 钢厂开工率明显提升

- 世界信息:经济日报:加快充换电设施建设

- 世界看点:联合国表示从未组织国际原子...

- 世界通讯!磁材行业需求修复 稀土价格...

- 当前资讯!光伏赛道再度引爆 东旭蓝天股...

- 环球视点!新规落地 石英转债将被提前赎回

- 【环球速看料】世界首条稀土永磁磁浮轨...

- 每日资讯:经济日报:谨防“币圈”圈钱...

- 当前速递!白云山:相关负责人已免职或...

- 当前热讯:协鑫旗下“颗粒硅+组件”战略...

- 即时焦点:丁香医生、丁香园等系列账号...

- 世界热资讯!三超新材借道互动平台“爆...

- 观察:蔡徐坤方回应“多家公司称与蔡徐...

- 【全球热闻】人民时评:建设好农村“生...

- 全球热消息:中概股蘑菇街收涨6.91%

- 全球热议:年内217家公司登陆A股,募资超...

- 世界热资讯!华大基因推出筛查疾病小程序

- 焦点热门:又有两艘货船将赴乌克兰运粮

- 讯息:“滚隔夜”降温 大行融出资金收紧

- 热点评!俄国防部:黑海沿岸航行安全依...

- 当前信息:【公司前线】杭钢股份全资子...

- 全球头条:【公司前线】紫建电子全资子...

- 【热闻】露营概念股牧高笛上半年业绩大...

- 天天动态:德国报告首例儿童猴痘病例

- 每日速讯:光力科技:新厂区生产车间即...

- 每日快讯!发改委同意多家地方投资公司累...

- 【天天快播报】【公司前线】乐普医疗全...

- 世界信息:武汉凡谷:上半年实现净利1.9...

- 每日聚焦:图解鞍重股份中报:第二季度...

- 环球热消息:瑞鹄模具:截至6月末公司在...

- 天天快看:循环产业链优势继续提升 宝...

- 天天微动态丨洋河股份:拟30亿元设全资...

- 全球快看:宁德时代与宇通客车签署十年...

- 每日时讯!美股三大指数集体低开 纳指跌0.69%

- 当前资讯!郭明錤:苹果将在2023年为所有...

- 世界播报:巴士在线:上半年净利润同比增...

- 环球报道:特斯拉招聘PR经理,要求在没预...

- 世界播报:宁德时代与宇通签署十年战略合...

- 环球简讯:洋河股份:拟30亿元设立全资子...

- 每日速递:欧盟削减天然气用量协议正式生效

- 天天通讯!商汤科技发布元萝卜AI下棋机器人

- 卒中康复亟需尽早启动治疗!不可忽视言...